Kilometerheffing in Nederland

vanaf 1 juli 2026 zal Nederland een kilometerheffing voor vrachtwagens invoeren.

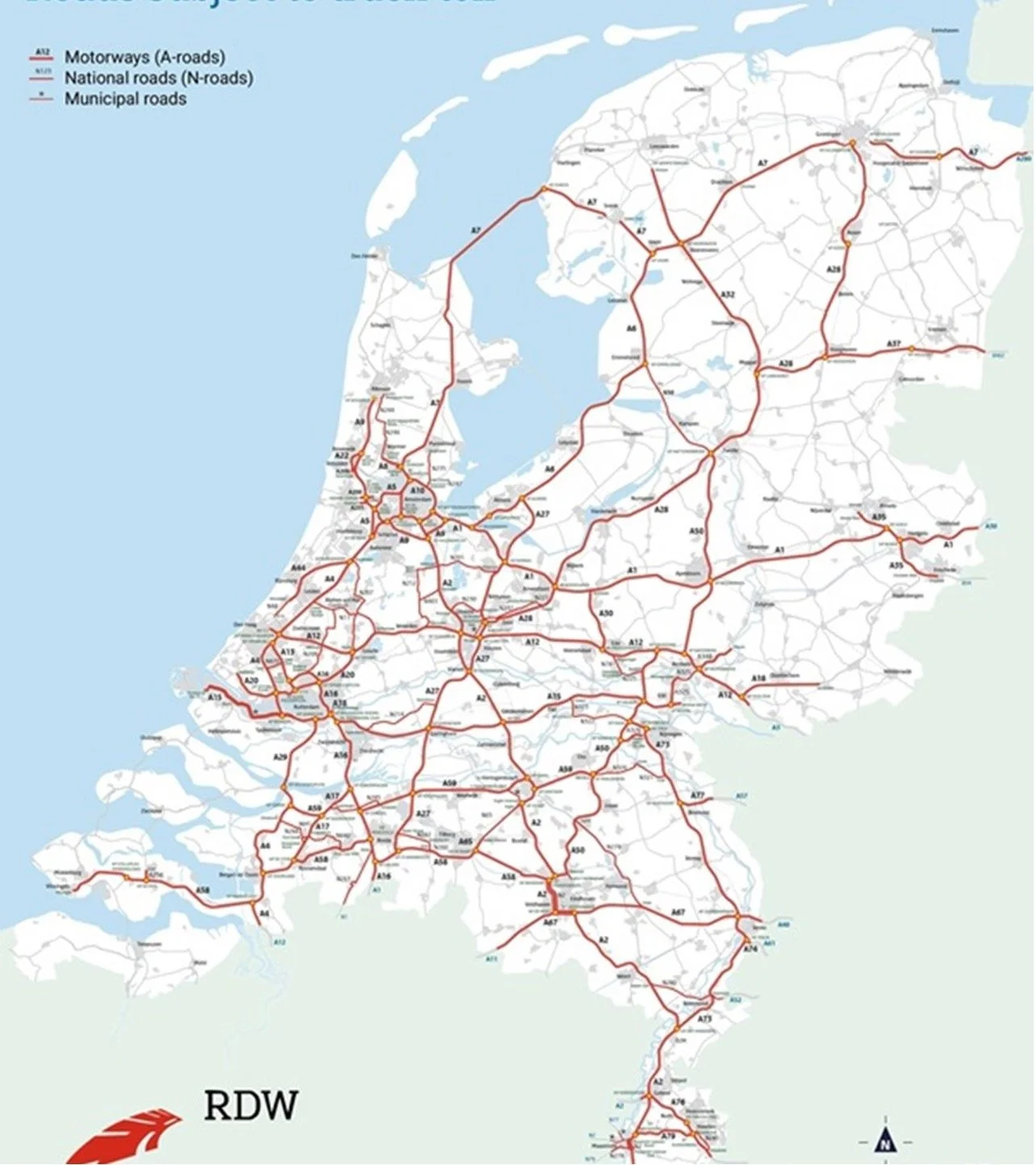

De vrachtwagenheffing geldt voor alle vrachtwagens met een toegestane massa van meer dan 3,5 ton, ongeacht of ze een Nederlands of buitenlands kenteken hebben. De heffing wordt toegepast op alle autosnelwegen, bepaalde N-wegen en enkele lokale wegen bij grotere steden.

De wegen waarop de kilometerheffing verschuldigd zal zijn:

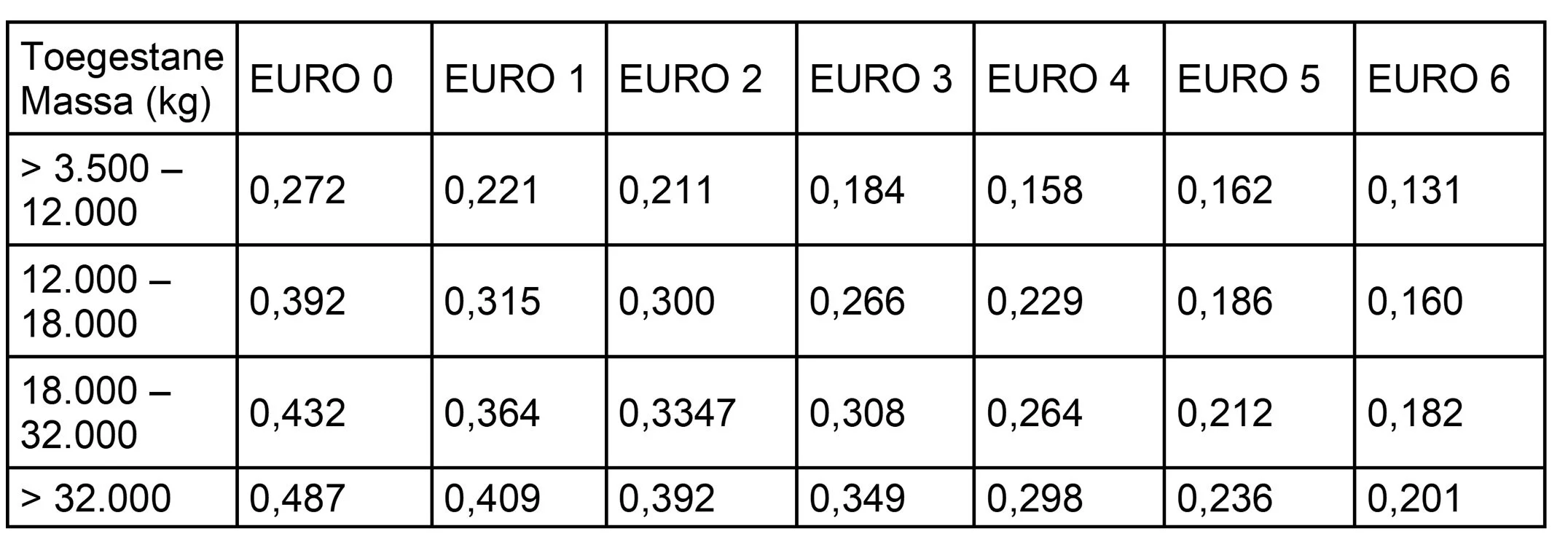

Het tarief is afhankelijk van het gewicht van het voertuig en de CO₂-uitstootklasse, waarbij schonere en lichtere vrachtwagens minder betalen (zie infra).

Transporteurs zijn verplicht een GPS-onboard unit met 4G in hun voertuig te installeren, die registreert waar en hoeveel kilometer er is gereden op het tolnetwerk.

De dienstverleners die als “interoperabel” worden aangeduid (= EETS voor “European Electronic Toll Service”) zullen door de Nederlandse autoriteiten worden goedgekeurd. Via hen kunnen de vervoerders een contract afsluiten om de Nederlandse tolbelasting te betalen. Een gegevensuitwisseling tussen de lidstaten maakt het mogelijk boetes op te leggen aan vervoerders die de belasting niet betalen.

OPGELET: Omdat ze niet interoperabel zijn, zal betaling van de Nederlandse kilometerheffing met de OBU’s van SATELLIC onmogelijk zijn!

Er zijn enkele vrijstellingen van de heffing, zoals voor bepaalde voertuigcategorieën. Dit zijn onder andere vrachtwagens die rijden met een handelaarskenteken of eendagskenteken, motorrijtuigen met een beperkte snelheid, vuilniswagens en emissievrije bestelwagen tot 4.250 kg.

Voor dieselvoertuigen wordt verwacht dat volgende tarieven van toepassing zullen zijn zoals in de tabel hieronder.

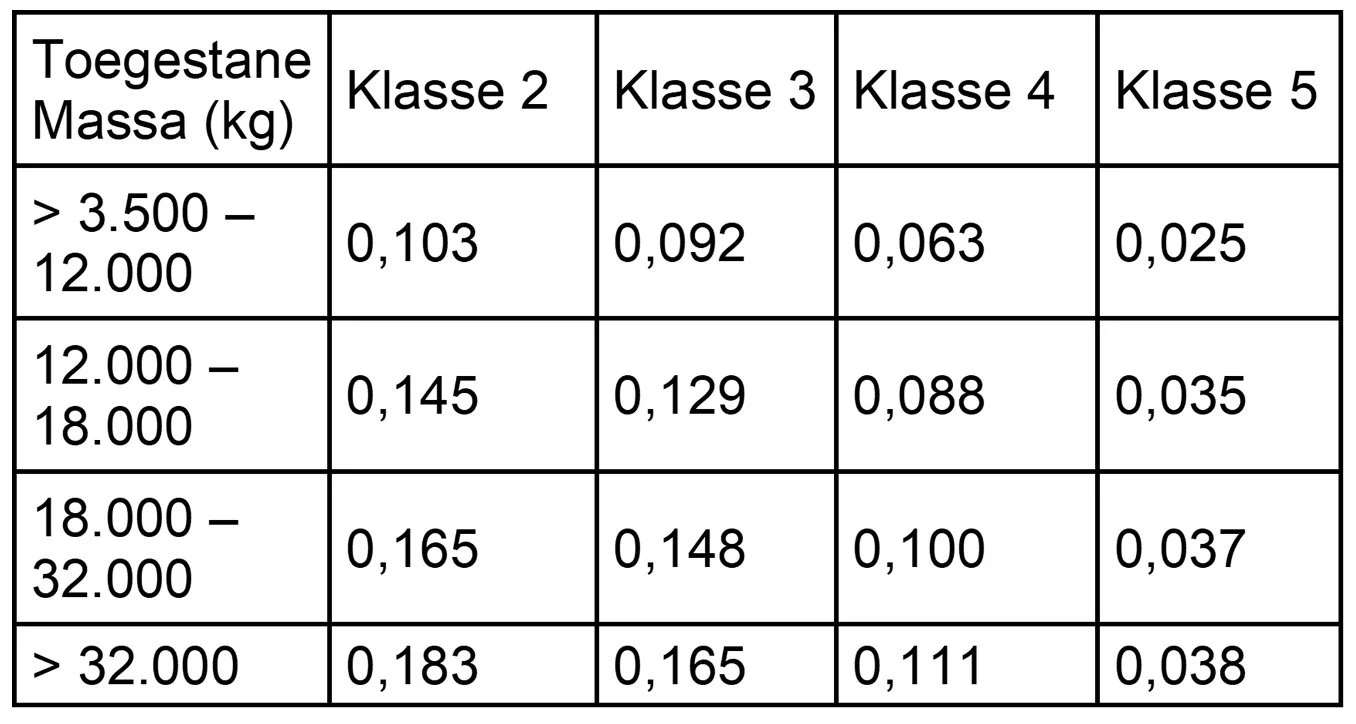

Voor andere en zuinigere voertuigklassen zullen volgende bedragen van toepassing zijn zoals in de tweede tabel hieronder.

Klasse 2-3 - Zuinige voertuigen die voldoen aan strengere normen

Klasse 4 – hybride voertuigen

Klasse 5 – Emissievrije voertuigen